Bokföringsprogrammen blir smartare och smartare och klarar av mycket av den administration som man tidigare fick göra manuellt. Med automatiserade bokföringsprogram gör programmet mycket av det som tidigare fick göras manuellt.

Dock behöver man fortfarande ha koll på debit och kredit för att kunna granska bokföringsposterna och vissa poster kan behöva bokföras manuellt.

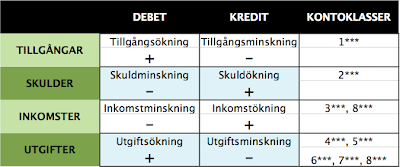

Kontoklasser

Det man behöver veta är att bokföringsprogrammets olika konton tillhör olika kontoklasser.

Det är enklast att börja med tillgångskontot som oftast är kassan eller ett bankkonto. Dessa konton börjar alltid med siffran 1 i bokföringsprogrammet t.ex. brukar bankkonto vara konto 1930.

Om man har fått pengar till bankkontot så ska den summan bokföras på debit för konto 1930. Om man har betalat pengar från bankkontot så ska det bokföras på kredit för konto 1930 (eller motsvarande).

Sedan ska man även bokföra en inkomst eller utgift på något av kontoklasserna som börjar med 3 (eller 8 om det t.ex. är räntor) om det är en inkomst och konto som börjar med 4 till 8 om det är en utgift.

Har man bokfört på debit i tillgångskontot (en inkomst) ska det nu bokföras på kredit på något av inkomstkontona och har man bokfört på kredit i tillgångskontot (en utgift) ska man nu bokföra på debit på något av utgiftskontona.

Om man bokför för en ideell förening eller annan verksamhet som inte är momspliktig bokförs inkomster och utgifter på detta sätt.

Om man däremot även behöver redovisa moms, vilket de flesta företag gör ska momsen redovisas separat. Man bokför då hela summan som har betalats in eller betalats ut på tillgångskontot, men sedan bokför man momsen på respektive momskonto (som börjar med 2) i motsatt kolumn (kredit respektive debit) som tillgångskontot t.ex. 2640 om det är ingående moms på sådant som man har köpt in eller 2610 om det är utgående moms som man tar ut när man fakturerar.

Resten av inkomsterna bokför man på ett inkomstkonto (som börjar med 3) och resten av utgifterna bokför man på ett utgiftskonto (som börjar med 4 till 8).

Har man lärt sig detta kan man bokföra 90% av företagets eller föreningens transaktioner.

Sedan är det vissa andra bokföringshändelser som kräver lite ytterligare kunskaper t.ex. så ska årets resultat bokföras vid verksamhetsårets slut.